開業/店舗経営

開業/店舗経営 飲食店や小売店の開業準備をしていると、仕入先や業者さん、不動産会社、金融機関など、社外の人と会う機会が一気に増えます。

そのたびに発生するのが「この支払いは交際費?会議費?」「個人事業主ならいくらまで?」「1人1万円以下って聞いたけど、何をすればいいの?」という迷いです。

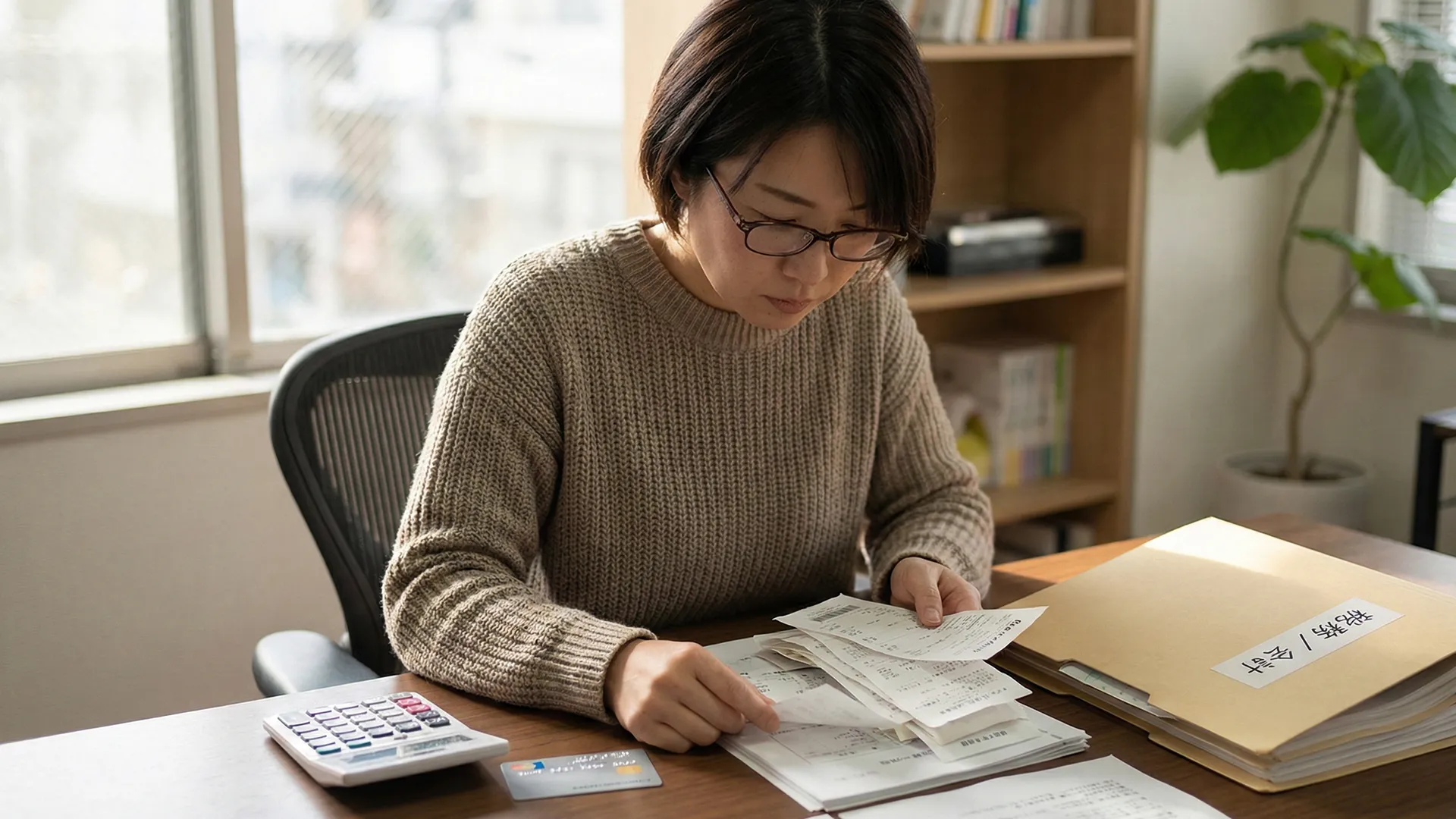

交際費は、日々の処理の中では“なんとなく”で進めてしまいやすい項目ですが、あとから帳簿を見返すと「説明がつかない」「メモが足りない」となりがちです。開業直後に一度だけルールを決めておくだけで、経理も気持ちもかなりラクになります。

【今回のコラムをざっくりまとめると…】

この記事では、まず交際費(接待交際費)の考え方をシンプルに整理し、会議費・福利厚生費との違いを分かりやすく解説します。さらに、法人で特に迷いやすい「税務上の扱い」や「1人1万円以下の飲食費のルール」、個人事業主が気をつけたいポイントを押さえたうえで、開業直後から使える運用の型まで落とし込みます。

交際費(接待交際費)は、ざっくり言うと「取引先や仕入先など、事業に関係する相手に対して、関係づくり・維持のために使う費用」です。

開業直後の現場だと、たとえば仕入先との顔合わせ、業者さんとの条件調整、取引開始前の打ち合わせなどが想定されます。

ここで大切なのは、最初から科目名に悩むよりも、「判断軸」を固定することです。

特に開業期は支払いが多く、同じような会食でも「この日は商談、別の日はただの挨拶」と目的がぶれやすい時期です。目的が曖昧なまま交際費に寄せ続けると、あとで自分でも説明できなくなります。まずは交際費にする理由を短く言えるかを基準にすると、判断が早くなります。

迷ったときは、まずこの2つだけ見てください。

1つ目は、相手が事業関係者かどうか。取引先・仕入先・業者・紹介者など、事業に紐づく相手であれば交際費側の発想になります。

2つ目は、目的が事業のためと言えるかどうか。商談、情報交換、関係維持、新規開拓など、あとから言語化できる目的があると処理がブレにくくなります。

交際費がややこしいのは、似た支出が「会議費」や「福利厚生費」にも見られるからです。ここを整理できると、日々の処理で迷う回数が減ります。

飲食店・小売店の開業直後は「打ち合わせ=飲食」になりやすく、科目判断が感覚任せになりがちです。そこで先に決めたいのが、目的の主役です。会議が主役なら会議費、従業員の慰安が主役なら福利厚生費、社外の関係づくりが主役なら交際費。主役を決めるだけで、同じカフェ代でも処理が安定します。さらに、社内で担当が変わっても同じ判断が再現できるので、ルールとして強くなります。

会議費として整理しやすいのは、「会議・打ち合わせが主目的で、その場で通常必要な範囲の飲食を伴う」ようなケースです。

ポイントは、“接待が主”ではなく“会議が主”になっていること。目的が会議・打ち合わせで、金額や内容も常識的であれば、会議費側の考え方がしやすくなります。

福利厚生費は、従業員の慰安や社内の親睦が目的の支出が中心です。たとえば、従業員向けの慰労会や社内イベントなどで、社外の接待が目的ではないものは、交際費というより福利厚生費側に寄せて考えるほうが自然です。

法人の場合はここが重要です。会計上「費用」として計上できても、税務上は交際費の扱いによってそのまま全額が経費になるとは限らないことがあります。

開業直後は、まず「交際費は税務上のルールが絡む項目なんだ」と理解しておくだけで十分です。細かい判定は、会計ソフトの設定や税理士の方針とセットで進めるのが安全です。

加えて、法人は「誰が支払ったか」「会社のカードか」「立替精算か」など支払い形態も多様になります。ここが整理できていないと、科目以前に証憑が散らばってしまい、月次の締めが遅れがちです。交際費は処理の正しさと同じくらい、回収と保管の仕組みが大切だと思っておくと後が楽になります。

中小法人では、交際費の取り扱いに関して、実務上よく登場する考え方が2つあります。

どちらが有利かは「年間の交際費の総額」や「飲食中心なのか、贈答も多いのか」で変わるため、決算前に一度整理するのが現実的です。

また、開業初年度は「予想より交際費が増える/ほぼ使わない」と振れ幅が出やすいので、年末に慌てて判断するより、四半期ごとにざっくり状況を見ておくと、決算前の調整が少なく済みます。

法人の交際費で、開業直後に一番混乱が起きやすいのが「1人1万円以下」のルールです。

これは、社外の相手を含む飲食等でも、一定の条件を満たして1人当たりの金額が基準以下なら、交際費として扱わずに整理できる、という考え方です。

ただし、ここで重要なのは「基準以下なら自動でOK」ではない点です。実務ではメモの有無で結果が変わり得ます。

特に開業期は「人数が曖昧」「相手先名を覚えていない」「領収書に店名が出ない」などが起きやすいので、最初から記録を残す前提で会食するくらいの感覚でいる方が安全です。あとで思い出すことを前提にすると、ほぼ確実に抜けが出ます。

このルールを使うなら、領収書だけで終わらせず、「誰と・何のために・何人で・どこで・いくら」という情報を残すことが前提になります。

開業直後ほど支払いの回数が増えるので、最初に書く項目を固定しておくのが近道です。

現場でありがちなミスが「少し超えたら、超えた分だけ交際費にすればいい」という感覚で処理してしまうことです。

このあたりは扱いがシビアになりやすいので、運用としては「超えない設計にする(店選び・人数把握)」か、「超えたら交際費として処理する」と決めておくほうが迷いが減ります。

会食が続く時期は、同じ店舗での支払いが重なることもあるため、「毎回ギリギリ」になっていないかを月次で軽く見直すだけでも、事故は減らせます。

個人事業主の場合、「法人のような枠があるか?」よりも、「その支出が事業に必要だったと説明できるか」が軸になります。

つまり、上限を追うより、目的・相手・内容を整理できる状態を作るほうが大切です。

開業直後に特に注意したいのは、私用が混ざるケースです。たとえば、同じ会計の中にプライベートの飲食や家族分が含まれている場合は、事業分と私用分を切り分けて処理する必要があります。ここを曖昧にしないだけで、後からの説明が一気にラクになります。

また、個人事業主は自分が相手になってしまう支出(1人飲み・気分転換など)が出やすいのも特徴です。気持ちとしては事業のためでも、外形的に説明しづらい支出は残りやすいので、「誰と何の目的で」を言えないものは最初から私用として処理する、という割り切りも運用として有効です。

ここからは、交際費で損をしないための型です。難しい知識を増やすより、「後から説明できる状態」を作ることを目的にしています。

ポイントは精度の高さより再現性です。毎回100点のメモを作ろうとすると続かないので、必要最低限を毎回残すほうが結果的に強い運用になります。特に開業直後は、経理に時間を割けない日が多いはずなので、最短で回るルールに寄せるのがおすすめです。

続いて、領収書メモは完璧を目指すより習慣化できる項目に絞ったほうが続きます。おすすめは「目的/相手先/人数(社外・社内内訳)/1人1万円以下の判定メモ(総額÷人数)」の4点です。

この4点だけでも、後から帳簿を見返したときに「なぜ交際費(あるいは会議費)にしたのか」を自分の言葉で説明しやすくなります。

交際費(接待交際費)は、「相手が事業関係者か」「目的が事業のためか」という軸を固定するだけで迷いがかなり減ります。法人は税務上の扱いが絡むため、特に「飲食を伴う支出」を処理する場合は、領収書+メモの運用を最初に型化しておくのが近道です。個人事業主は上限を追うより、私用混在の切り分けと説明できるメモを積み上げることが安全な運用につながります。

また、開業直後は「経費の整理」と同じくらい「売上の見える化」も重要です。日々の売上をPOSで把握できると、会計処理や資金繰りの判断がスムーズになります。売上管理や日次の集計をラクにしたい場合は、CASHIERのようなPOSレジを早めに導入して、数字管理の手間を減らすのもおすすめです。

まずは「判断軸(誰に・何のために)」と「メモ運用」を決めておけば、交際費まわりの処理は開業直後でも十分に安定します。