店舗運営

店舗運営 「法人化を検討しているけれど、社会保険って実際どうなの?」

そんな疑問を抱える個人事業主の方も多いのではないでしょうか。

「1人社長でも加入しなきゃいけない?」「手続きが複雑そう…」という不安の声はよく聞かれます。

社会保険は「ただ義務だからやるもの」ではなく、あなたとお店を守るための心強い制度でもあります。内容を正しく理解しておくことで、事業のステージアップや人材雇用の判断にもつながります。

【今回のコラムをざっくりまとめると…】

本記事では、そもそも社会保険とは何かという基本から、国民健康保険との違い、加入が必要になる条件、さらには経営者自身にも役立つ給付制度や手続きの流れまで、丁寧に解説します。

事業を続けていくうえで、万が一の病気やケガ、老後の生活など「将来への備え」は欠かせません。そんなとき、経営者や従業員を守るためにあるのが社会保険です。

社会保険とは、国民の生活を支えるために整備された公的な保険制度です。一般的に「社会保険」と呼ばれる場合、以下の5つの制度を指すことが多く、それぞれが異なる場面で私たちの暮らしを支えています。

健康保険:病気やケガの治療費を一部負担してくれる制度。会社員の場合は「協会けんぽ」や「組合健保」などに加入。

厚生年金保険:老後の年金だけでなく、障害や死亡による遺族への保障も含まれる。

介護保険:40歳以上の人が対象。要介護状態になった際のサービス費用を支える。

雇用保険:失業時の生活を支える「失業給付」や、教育訓練の補助制度なども。

労災保険:仕事中のケガや病気、通勤災害を補償する制度。すべての労働者が対象。

これらは、事業者と従業員が保険料を折半して納めることで成り立っており、雇用される側・雇用する側のどちらにとっても欠かせない制度です。

このうち、健康保険・厚生年金保険・雇用保険・労災保険の4つが、企業などで働く人に向けた制度として位置付けられており、一般的に「社会保険」といえばこれらを指します。

会社に勤めていれば、自動的にこれらの保険に加入できますが、独立・開業すると、その選択と手続きを自分自身で行う必要が出てきます。

社会保険には、「広義」と「狭義」という2つの定義があります。

広義の社会保険:上記5制度すべてを指す。健康保険・厚生年金・介護保険・雇用保険・労災保険。

狭義の社会保険:厚生年金保険と健康保険(介護保険を含む)を指す。主に「年金事務所」が所管。

特に法人化に関連する場面では、狭義の社会保険に該当する「厚生年金保険+健康保険」の加入義務が話題になることが多いため、この違いを把握しておくことが重要です。

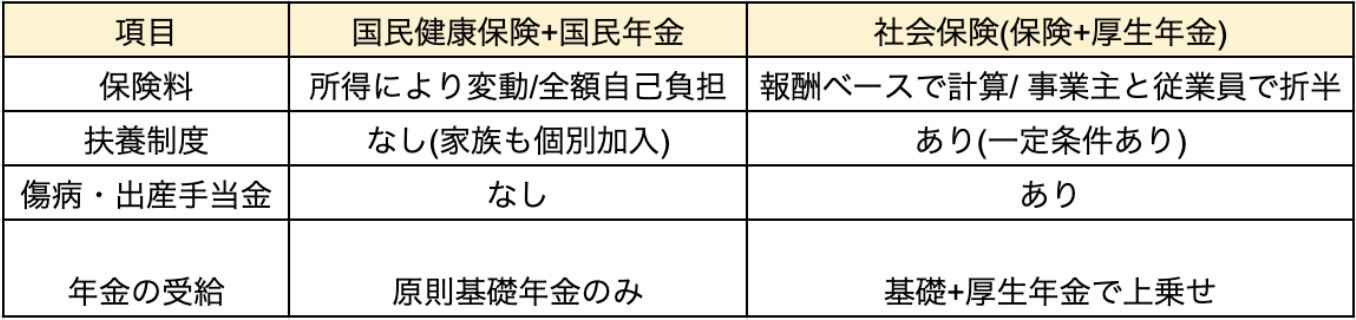

個人事業主の多くは「国民健康保険」と「国民年金」に加入しています。これに対し、法人を設立すると、原則として「健康保険(協会けんぽ等)」と「厚生年金」に切り替える必要が出てきます。ここでよく比較されるポイントは以下の通りです。

このように、法人化して社会保険に加入することで、経済的な保障の面では手厚くなる一方、事業主側の保険料負担も増加する点には注意が必要です。

法人を設立すると、たとえ代表者1人の会社であっても、原則として社会保険への加入が必要になります。

これは、法人の代表でも「会社に雇われている従業員」という扱いになるためです。

実際には、多くの法人が年金事務所から社会保険の加入手続き案内を受けており、加入を避けることは難しいのが現状です。

また、社会保険に加入していることで、税務署・金融機関・助成金の審査などでも信用度が高まり、スムーズに手続きを進めやすくなります。

経営者にとっても、将来的なリスクへの備えや従業員採用の観点から、大きなメリットがある制度です。

法人化をして従業員を雇う場合、「どんな人が社会保険の対象になるのか」は知っておきたいポイントです。特に、パートやアルバイトなど短時間勤務の人でも、以下の4つすべてに当てはまると、社会保険に加入させる必要があります(2024年10月から適用拡大)。

週の所定労働時間が20時間以上

→ 短時間でも「主な収入源」としての働き方と判断されます。

月収が8.8万円以上(年収換算で約106万円)

→ 一定の生活を支える収入とされる基準です。

雇用期間が2カ月を超える見込みがある

→ 短期バイトではなく、継続的に働く前提かどうか。

勤務先の従業員数が51人以上(2024年10月から)

→ 適用対象の事業所が段階的に広がっています。

これらの条件をすべて満たす場合は、雇用形態に関係なく社会保険の加入義務が発生します。

現時点で該当しなくても、将来的に従業員を増やしていく場合は注意が必要です。

「今は少人数だから大丈夫」と油断せず、最新のルールを定期的に確認しておくことが、トラブル回避につながります。

もともと社会保険の加入対象は「正社員」が中心でしたが、近年は短時間勤務のパート・アルバイトにも対象を広げる流れが加速しています。

特に2024年10月以降は、従業員数が「51人以上」の事業所において、週20時間以上働くパートなどにも社会保険の加入が義務化されます。

飲食店や小売業のように、少数精鋭で運営している企業でも、将来的に対象になる可能性は十分にあります。

法人化を機に人を雇うなら、以下の点を早めに押さえておきましょう。

「どんな雇用条件だと社会保険が必要になるのか」

「法改正のスケジュールと影響範囲」

「自社の将来の人員計画と制度の対応準備」

制度を知らずに雇ってしまうと、あとから保険料の追納や指摘を受けるリスクも。必要最低限の知識を持っておくことで、安心して人を増やせる体制が整います。

不備や漏れがないように最新情報を確認して制度のチェックをしましょう。

社会保険の大きな魅力は、従業員だけでなく経営者自身も保障の対象になるという点にあります。具体的には以下のような給付が用意されています。

傷病手当金:病気やケガで働けなくなった場合、最長1年6カ月にわたり標準報酬日額の約3分の2が支給される。

出産手当金:出産のために仕事を休んだ期間中の所得補償として支給。

出産育児一時金:出産1件につき原則50万円(2023年度時点)が支給される。

遺族年金・障害年金:万が一の際、家族や本人を支える年金制度。

これらは、国民健康保険や国民年金にはない給付であり、「経営者が体調を崩しても一定の生活保障が受けられる」というのは大きな安心材料です。

特に飲食店や小売店など、経営者が現場の最前線に立っている業種では、「店主が動けなくなった=営業停止」につながるケースが多く見られます。

そんなときに、社会保険による給付制度があれば、急な収入減に対する備えとなります。たとえば、オーナーがインフルエンザで2週間休まざるを得ない場合でも、傷病手当金により一定の収入を確保できます。事業がストップした間の家賃や生活費の一部に充てられるため、「完全な無収入状態」を避けることが可能です。

また、将来に向けて従業員を雇う際、「社会保険完備」の環境を整えておくことで、採用力の強化にもつながります。リスク管理と人材確保の両面から、社会保険は経営戦略の一環として捉えるべき制度です。

社会保険の手続きは「複雑そう」と思われがちですが、実際には定められた流れに沿って書類を提出すれば完了します。法人を設立した場合、次のような書類を設立後5日以内に年金事務所へ提出する必要があります。

健康保険・厚生年金保険新規適用届

被保険者資格取得届(代表者・従業員)

賃金台帳や出勤簿など(場合によって提出を求められる)

これらの書類は年金事務所で用紙が配布されているほか、電子申請(e-Gov)にも対応しています。

社会保険の手続きに関しては、「社労士に頼まないとできないのでは?」と不安に思う方もいますが、必ずしもそうではありません。

年金事務所では、窓口での個別相談が可能であり、設立直後であっても丁寧に案内してもらえます。また、法人登記と合わせて、提出書類のチェックリストを準備しておくと手続きがスムーズです。

「まずは相談してみる」ことが、社会保険への一歩になります。わからないことを放置せず、疑問があれば早めに解消していくことが、経営の安定化にもつながります。

社会保険は「義務だから加入するもの」と捉えられがちですが、実際には経営者と従業員の双方を支える重要な制度です。法人化をきっかけにその仕組みを理解し、適切に準備することは、将来の事業運営においても大きな安心につながります。

「まだ従業員はいないから」「難しそうだから」と先送りせず、今のうちに仕組みを知っておくことが、あとからのトラブル回避や経営判断のスピードアップにもなります。

さらに、社会保険の整備とあわせて、店舗運営の仕組みづくりも検討してみませんか?

CASHIER(キャッシャー)なら、POSレジ・セルフレジ・券売機など、店舗の規模や業態に合わせて導入が可能。

「1人でも回せる仕組みをつくりたい」「売上データを経営に活かしたい」とお考えの方は、まずは無料相談をご活用ください。

▶︎ CASHIERを見る