POSの基礎知識

POSの基礎知識 決済方法が多様化している現代では、キャッシュレス決済も珍しいものではなく、店舗経営においてもキャッシュレスの需要に応えるべく導入が進んでいます。

そのため、業務効率の実現やデータ収集に優れているPOSレジの導入時に、キャッシュレス決済の導入も検討するべきです。

そこで本記事では、セルフレジの概要やキャッシュレス決済を導入するメリット、注意点について詳しく解説します。

【今回のコラムをざっくりまとめると…】

この記事では、セルフレジとキャッシュレス決済の組み合わせによる業務効率化の効果を解説しています。会計時間の短縮や人件費削減が可能になり、顧客満足度も向上します。また、現金管理の手間が減り、セキュリティ面でもメリットがあります。導入の際には、店舗の運営形態に合ったシステムを選ぶことが重要です。

※関連記事:【2025年最新】セルフレジとは?メリット・デメリットから導入までの種類と選び方

セルフレジは、顧客自身が商品登録から決済までを行う会計システムです。 仕組みは以下の様になっています。

主な構成要素は、商品情報を瞬時に読み取る「バーコードリーダー」、顧客が操作する「タッチパネル」、現金やカード・電子マネー決済を行う「決済端末」などです。

最近では、非接触型で衛生的なキャッシュレス専用機種も増えています。操作が簡単で人手不足の解消にもつながり、多くの店舗で導入されています。

関連記事:セルフレジはどう動く?仕組み・使い方・導入ポイントをわかりやすく解説

店舗スタッフがセルフレジを操作・管理する際の手順は4ステップです。

①【商品登録サポート】 お客様が商品のバーコードを正しくスキャンできているかを確認し、読み取りエラーの場合は手動で商品を登録します。

②【支払い方法案内】 操作が分からず戸惑っているお客様には、タッチパネル画面で支払い方法(現金、カード、電子マネー等)の選択を丁寧にご案内します。

③【決済トラブル対応】 決済端末のエラー(カード読み取り不良、現金詰まり等)が発生した場合は速やかに対応し、決済の完了までサポートします。

④【商品受け取り・退店支援】 支払い完了後、レシート発行や商品のお渡しがスムーズか確認し、お客様がストレスなくショッピングができるか見守ります。 スタッフ側の注意点としては次のようなものが挙げられます。

関連記事:【小売店・飲食店別】セルフレジの使い方まとめ!はじめての方向けに解説

キャッシュレス決済操作の手順は以下のとおりです。

【クレジットカード決済】

①会計画面で「クレジットカード決済」を選択

②カードを端末に挿入またはタッチ

③承認完了画面を確認後、レシート発行

【電子マネー決済】

①会計画面で「電子マネー決済」を選択

②お客様に電子マネーを端末にタッチしてもらう

③決済音と完了表示を確認後、レシート発行

【QRコード決済】

①会計画面で「QRコード決済」を選択

②画面の案内に従い、お客様のQRコードをスキャン(または提示)

③決済完了画面を確認後、レシートを発行

よくあるトラブルと対処法としては次のようなものが挙げられます。

ここでは、お客様がセルフレジ利用時に店舗スタッフがサポートすべき操作と注意点を説明します。

■バーコード読み取りサポート

商品がうまく読み取れない場合、スタッフがバーコードを再スキャンします。

バーコードが不明瞭な商品はスタッフが手動で登録します。

■生鮮食品の個数入力

個数入力でお客様が迷った場合、スタッフが画面操作を補助して個数を正確に入力します。

■割引商品の対応

割引シール付き商品はお客様が自分で処理できない場合が多いため、スタッフが割引率・金額をPOS画面で手動入力します。

【トラブル対応が必要な商品】

■酒類(年齢確認)

酒類購入時は画面に年齢確認表示が出るため、スタッフが必ず駆けつけてお客様の年齢確認を行い、「承認」ボタンを押す必要があります。

■割引品(割引シール商品)

お客様自身での割引処理が難しいため、スタッフが割引率や価格を確認後に承認操作を実施します。

■量り売り商品(惣菜・精肉)

事前にスタッフが秤で計測し、価格バーコードを貼付します。セルフレジではそのバーコードをお客様自身がスキャンする形で対応します。

以下は、フルセルフレジとセミセルフレジの違いを、操作フロー・導入コスト・人員配置の3つの観点から比較した表です。

比較項目 | フルセルフレジ | セミセルフレジ |

操作フロー | お客様がすべて操作(スキャン・支払い・袋詰め) | スタッフが商品登録、支払いはお客様が実施 |

導入コスト | 高め(1台あたり100万〜200万円程度) | 中程度(既存レジ改修で50万〜100万円程度) |

人員配置 | 基本不要(巡回対応あり) | 常時1名対応 |

向いている業態 | スーパー、ドラッグストアなど客数の多い業態 | 飲食・専門店など接客重視の業態 |

このように、フルセルフレジは、商品登録から支払い・袋詰めまでを客が全て行い、導入費用は高めですが人員は最小限で済みます。

一方、セミセルフレジは商品登録をスタッフが担当し、支払いのみを客が行うため導入コストは抑えやすく、常時スタッフ対応が可能です。

日本スーパーマーケット協会の2024年統計調査データによると、セルフレジの導入率は業態別に以下のようになっています。

参照:PR TIMES

これらの数値は、スーパーマーケット白書2024年版およびセルフレジ利用実態調査結果に基づいています。

参照:Mottoクラウドカメラ

セブン-イレブン・ジャパンは、2020年9月からセミセルフレジ「お会計セルフレジ」を全国の店舗に順次導入し、2021年8月までに全エリアへの導入を完了しました。

この導入により、以下の効果が報告されています。

これらの取り組みにより、セブン-イレブンは店舗運営の効率化と顧客サービスの向上を実現しています。

参照:リテール・リーダーズ

キャッシュレス決済とは、現金を使用せずに電子的な手段で行う支払い方法を指します。

主な手段として、クレジットカード、電子マネー、QRコード決済の3つが挙げられます。 クレジットカードは、利用者が商品やサービスを購入し、後日まとめて代金を支払う仕組みです。高額商品の購入やオンラインショッピングなど、幅広い場面で利用されています。 電子マネーは、事前にチャージした金額内で決済を行うプリペイド型の手段です。

交通機関の利用やコンビニエンスストアでの少額決済に適しています。 QRコード決済は、スマートフォンのアプリを使用し、QRコードを読み取ることで即時に支払いが完了する方法です。近年、飲食店や小売店などで導入が進んでいます。 2023年の調査によれば、日本におけるキャッシュレス決済の利用率は約70.6%であり、その内訳は以下の通りです。

参照: NIRA総合研究開発機構

これらのデータから、クレジットカードが最も利用されていることが分かります。しかし、QRコード決済も近年急速に普及しており、今後さらに多様なキャッシュレス手段が広がることが期待されます。

以下に主要なキャッシュレス決済手段の特徴を表形式で整理しました。

決済手段 | 特徴 | 主なメリット | 手数料率(目安) |

クレジットカード | 後払い方式で限度額内で利用可能 | 高額決済が可能、利用者が多い | 約3.0~5.0% |

電子マネー | 事前チャージ型(プリペイド方式) | 決済がスピーディー、少額に強い | 約1.5~3.5% |

QRコード決済 | アプリでQRコードを読み取って即時決済 | 導入コストが低く、キャンペーン豊富 | 約2.6~3.25% |

デビットカード | 銀行口座と直結、即時引き落とし | 即時決済で使いすぎを防げる | 約1.5~3.0% |

クレジットカードはVisaやJCBなどが主流で、国内外で利用できます。

電子マネーはSuicaや楽天Edy、iDが代表的。QRコード決済はPayPay、楽天ペイ、d払いなどがあり、導入コストが低く小規模店舗でも人気です。

デビットカードは銀行系(例:三井住友VISAデビット)を中心に普及が進んでいます。

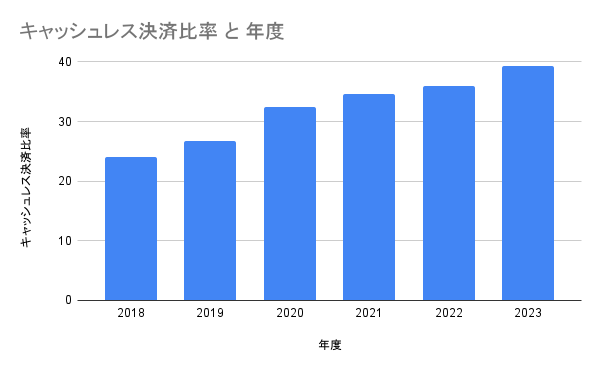

2024年時点でのキャッシュレス決済比率の最新データと、業態別導入状況、諸外国との比較をまとめました。

まずは日本のキャッシュレス決済比率の推移です。

出典:大和総研「キャッシュレス化の現在位置と今後の展望(2024年7月)」

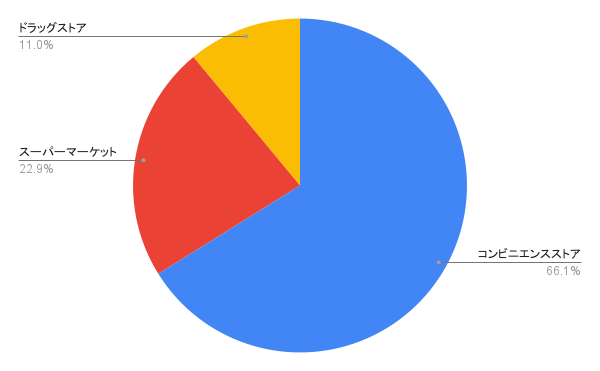

次に、業態別のキャッシュレス決済の導入比率は以下のようになっています。

出典:Safie記事(2024年3月)、PR TIMES調査

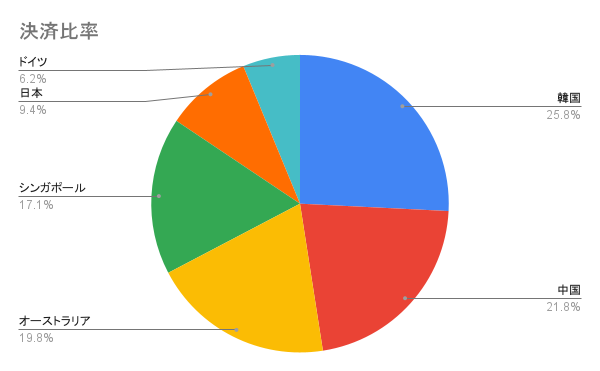

最後に、各国のキャッシュレス決済比率の比較グラフが以下になります。

出典:Web担当者Forum「世界主要国のキャッシュレス決済比率」

これらのデータから、日本でもキャッシュレスの普及は進んでいますが、諸外国に比べるとやや遅れています。

業態によって導入状況に差があるため、今後は業種ごとの対応強化が非常に重要になるといえるでしょう。

イオンリテール株式会社

イオンは、買い物中に商品をスキャンし、レジでの会計をスムーズに行える「レジゴー」を導入。これにより、客単価が通常レジの1.3倍に向上し、2024年6月までに導入店舗数は300店舗を突破しました。 Bizcan

トライアルカンパニー

トライアルカンパニーは、ショッピングカートに小型モニターとバーコードスキャナーを搭載した「レジカート」を導入。これにより、レジ待ち時間を最短で従来の4分の1に短縮し、顧客満足度の向上を実現しています。 Bizcan+1ローソン+1

ローソン

ローソンでは、一部店舗で非対面のセルフレジを導入。顧客は商品のスキャンから決済までを自身で行うことができ、レジ待ち時間の短縮とスタッフ業務の効率化を図っています。 ローソン

ユニクロ

ユニクロは、全商品にRFIDタグを導入し、セルフレジで商品を置くだけで一括会計が可能なシステムを採用。これにより、会計時間の短縮とレジ業務の効率化を実現しています。 Buddycomマガジン

キャッシュレス決済とセルフレジの導入は、業務効率化と売上向上に大きく貢献しています。

日本スーパーマーケット協会のデータによれば、キャッシュレス導入により客単価が約10〜15%向上し、現金決済に比べて決済時間も約30%短縮されると報告されています。

出典:スーパーマーケット白書

また、セルフレジ導入により、年間770万円以上の人件費削減が可能とされ、複数台を稼働させることで業務の省力化が進みます。大手スーパーではレジ待ちの大幅短縮、コンビニでは無人レジによる省人化、専門店では接客向上と回転率アップといった効果が実証されており、業態を問わず導入価値が高まっています。

参考記事:セルフレジの導入で、いくら人件費削減につながる?わかりやすく解説

セルフレジの導入は、スーパー、コンビニ、専門店といった業態ごとに適した形で進めることで、業務効率化と顧客満足度向上を目指すことができます。

スーパーでは複数台の導入によってレジ待ち時間を短縮し、回転率もアップ。コンビニではセミセルフ型を導入することで深夜帯の省人化や防犯対策にもつながっています。

専門店では、セルフレジによってスタッフが接客に集中できる環境が整い、サービス品質向上が期待できます。

| 業態 | 主な導入効果 |

| スーパー | レジ混雑緩和、回転率・業務効率の向上 |

| コンビニ | 深夜帯の省人化、レジ業務の簡素化 |

| 専門店 | 接客時間の確保、スタッフ負担の軽減 |

このように、それぞれの業態に合わせた導入設計が極めて重要です。

セルフレジの導入は、店舗のレジ待ち時間を短縮し、顧客満足度の向上に寄与します。

特に、セミセルフレジでは、スタッフが商品のスキャンを行い、顧客が自動精算機で支払いを完了するため、待ち時間の短縮が期待できます。

参考:スマレジ

また、キャッシュレス決済の導入は、会計時間の短縮に効果的です。例えば、非接触型決済(QUICPay)は現金決済よりも約20秒早く、全体の決済時間を約3分短縮するケースも報告されています。

れらの施策により、混雑時間帯でもスムーズな会計が可能となり、店舗の回転率と顧客満足度の向上が期待できます。

参考:JCB

衛生面における具体的なメリットとして、まず現金の受け渡しが不要になることで、紙幣や硬貨を介した手指へのウイルス付着リスクが大幅に軽減されます。

さらに、セルフレジや非接触決済の導入により、顧客とスタッフの対面接触機会が減少し、飛沫や接触を通じた感染リスクの低減にもつながります。 また、非接触型決済は端末に触れずに支払いが完了するため、接触そのものを最小限に抑えることができます。加えて、セルフレジのタッチパネルやスキャナーは、定期的な消毒や抗菌処理がしやすく、衛生管理の徹底が可能となる点も大きな利点です。

これらの仕組みにより、衛生管理が求められる現代の店舗運営において、キャッシュレス化とセルフレジの導入は非常に有効です。

クレジットカード決済(例:VISA、Mastercard、JCBなど)は後払い方式で、高額決済に対応できるため信頼性が高く、国内外の利用者に対応しやすいのが特徴です。

電子マネー(Suica、楽天Edy、iDなど)は事前にチャージして使用するプリペイド型で、少額決済に強く、レジ処理がスムーズなため回転率の向上にも貢献します。

QRコード決済(PayPay、楽天ペイ、d払いなど)はスマートフォンを活用し、即時決済が可能。導入コストも比較的低いため、小規模店舗にも適しています。

また、海外の観光客向けにAlipayやWeChat Payなどを導入すれば、インバウンド需要の取り込みも可能です。 これら複数のキャッシュレス決済を導入することで、顧客の支払いニーズに幅広く対応でき、店舗の売上拡大や業務効率化、顧客満足度向上に大きく寄与します。店舗の規模や客層に合わせた導入戦略が大切です。

キャッシュレス決済を導入すると、現金用の釣銭機や金庫、両替機などが不要となり、レジ周辺でおよそ1〜2㎡程度のスペース削減が可能です。

この空いたスペースは、新商品の陳列棚を設置したり、混雑緩和のための動線確保、従業員の簡易休憩スペースとして活用するなど、店舗運営の柔軟性向上に役立ちます。 特に狭小店舗ではこの省スペース化が大きな利点となり、売場面積の有効活用にもつながります。

キャッシュレス決済の導入は、店舗における客単価の向上に寄与しています。

経済産業省の調査によれば、フルキャッシュレスを導入した店舗では、客単価が20%増加したとの報告があります。 この増加の背景には、以下の要因が考えられます。

具体的な導入事例として、コンビニエンスストアやスーパーマーケットでのキャッシュレス決済の普及が挙げられます。これらの店舗では、キャッシュレス決済の導入により、売上増加や機会損失の回避といった効果が報告されています。

参考:au PAY magazine

これらの要因と事例から、キャッシュレス決済の導入が客単価の向上に寄与していることがわかります。

外国人観光客の増加に伴い、店舗やサービス業における多言語対応の重要性が高まっています。英語、中国語(簡体字・繁体字)、韓国語など、主要な訪日客の母国語に対応することで、言語の壁を取り除き、顧客満足度を向上させることが可能です。

参考:イン・プラスブログ

具体的な導入事例として、子ども服専門店のナルミヤ・インターナショナルは、公式オンラインショップを多言語化した結果、売上が約2.45倍に増加しました。 また、青山商事ではウェブサイトを多言語対応したことで、訪問者数が1.05倍、コンバージョン率が1.1倍、売上が1.2倍に向上しました。 これらの事例から、多言語対応が売上向上に直結することが示されています。

参考:WorldShoppingWOVN.io(ウォーブン) | Web サイト多言語化・翻訳対応ソリューション

さらに、観光庁の調査によれば、英語、韓国語、中国語(簡体字・繁体字)への対応が特に求められていることがわかります。 これらの言語に対応することで、訪日外国人観光客の利便性を高め、購買意欲を促進することが可能となります。

参考:イン・プラスブログ

このように、多言語対応は外国人観光客の満足度を高め、売上向上につながる重要な施策であることが明らかです。

キャッシュレス決済の導入によって多くのメリットを得ることができますが、いくつかの注意点も把握しておく必要があります。

これから導入を考えている方は、事前にしっかりと理解しておきましょう。

以下にキャッシュレス決済の手数料と、業態別の費用対効果、さらに手数料を相殺するための施策をまとめました。

| 決済方法 | 手数料率(目安) | 備考 |

| クレジットカード | 3.0~5.0% | カード会社や契約内容により異なる |

| 電子マネー | 1.5~3.5% | Suica、WAON、iDなど |

| QRコード決済 | 2.6~3.25% | PayPay、楽天ペイ、d払いなど |

キャッシュレス決済導入による費用対効果は業態によって異なりますが、一般的に月商100万円規模の店舗で手数料率3.0%の場合、手数料は月額約3万円程度発生します。

しかしこのコストに対して、客単価の向上や購買率の上昇、会計処理の迅速化などの効果が見込まれ、十分に相殺可能です。 たとえば飲食店では、キャッシュレス決済導入により注文から会計までの回転率が上がり、来店数や単価増加によって売上が約10〜15%向上するケースもあります。

小売店では、現金取り扱いによるヒューマンエラーや釣銭管理の手間が減るため、業務効率化とスタッフ負担の軽減につながります。また観光地の店舗では、外国人観光客への対応力が高まり、機会損失の防止にもなります。 このように、キャッシュレス決済は単なる支払い手段ではなく、業務効率と売上の両面での改善策として位置づけられます。

決済手段ごとの一般的な入金サイクルをまとめてみました。

| 決済手段 | 入金サイクル(目安) | 備考 |

| クレジットカード | 月1回または月2回 | 締日・入金日は契約により異なる |

| 電子マネー | 翌営業日〜週1回 | サービスにより即日も可能 |

| QRコード決済 | 最短翌日〜週1回 | PayPayなどは早期入金に対応 |

資金繰り面では、クレジットカードは入金まで時間がかかるため、仕入れや家賃支払いとのタイミングに注意が必要です。 一方、電子マネーやQR決済は入金が早いため、運転資金を圧迫しにくい利点があります。

対策としては、早期入金サービスの利用や、決済手段の分散導入で入金タイミングを平準化することが有効です。

酒類やタバコなど年齢制限のある商品は、セルフレジでも厳格な年齢確認が必要です。

具体的には、ビール・ウイスキー・加熱式タバコなどが該当し、購入時には画面上で年齢確認の表示が出て、スタッフの承認が必要となります。 未成年の不正購入や無断持ち出しを防ぐため、監視カメラの設置、セルフレジ通過時の警告音、従業員の定期巡回などが対策として用いられています。

たとえばセブン-イレブンでは、年齢確認時にスタッフが必ず立ち会い、再確認を徹底しています。

セルフレジにキャッシュレス決済を導入するなら、操作性と機能性に優れた「CASHIER(キャッシャー)」がおすすめです。

豊富な決済手段への対応や直感的な操作設計で、初めての導入でも安心してご利用できます。

クラウド型POS連携により売上管理や在庫確認もスムーズに行え、業務効率化と顧客満足度向上を両立できます。 セルフレジ導入を検討中の方は、以下リンクをご覧ください。

関連記事:CASHIER セルフレジ